![You are currently viewing [讀書心得筆記]我用菜市場理財法,從月光族變富媽媽](https://www.woodowlab.com/wp-content/uploads/2020/03/grocery-market-finance-law.png)

這是一個在作者分娩時,一場大火燒毀她的家讓她了解理財的重要性,使她從背負 200 萬家人的卡債,到成為資產 5000 萬的富媽媽的故事。

目錄

菜市場記帳法

她的記帳方式是非常詳細的流水帳,要是我身無分文且負債 200 萬或許也會這麼記帳吧!

她將她的記帳法稱為菜市場記帳法,並遵循著四個條件:

- 改變會碰到的東西 ( Touch )

- 隨時讓自己感覺有進展 ( Feel )

- 改變小而清楚 ( Small )

- 營造路徑 ( Path )

使用實體記帳本而非記帳軟體 ( Touch ),看著記帳本越來越厚、越來越多 ( Feel ),每記帳到一個程度就檢視帳本上是否有可以刪減的地方,有哪些是不必要的支出並刪減掉,並將支出累加並記在記帳本上監控,告訴自己不能過度支出 ( Small ),並不斷的重複以上規則 ( Path )。

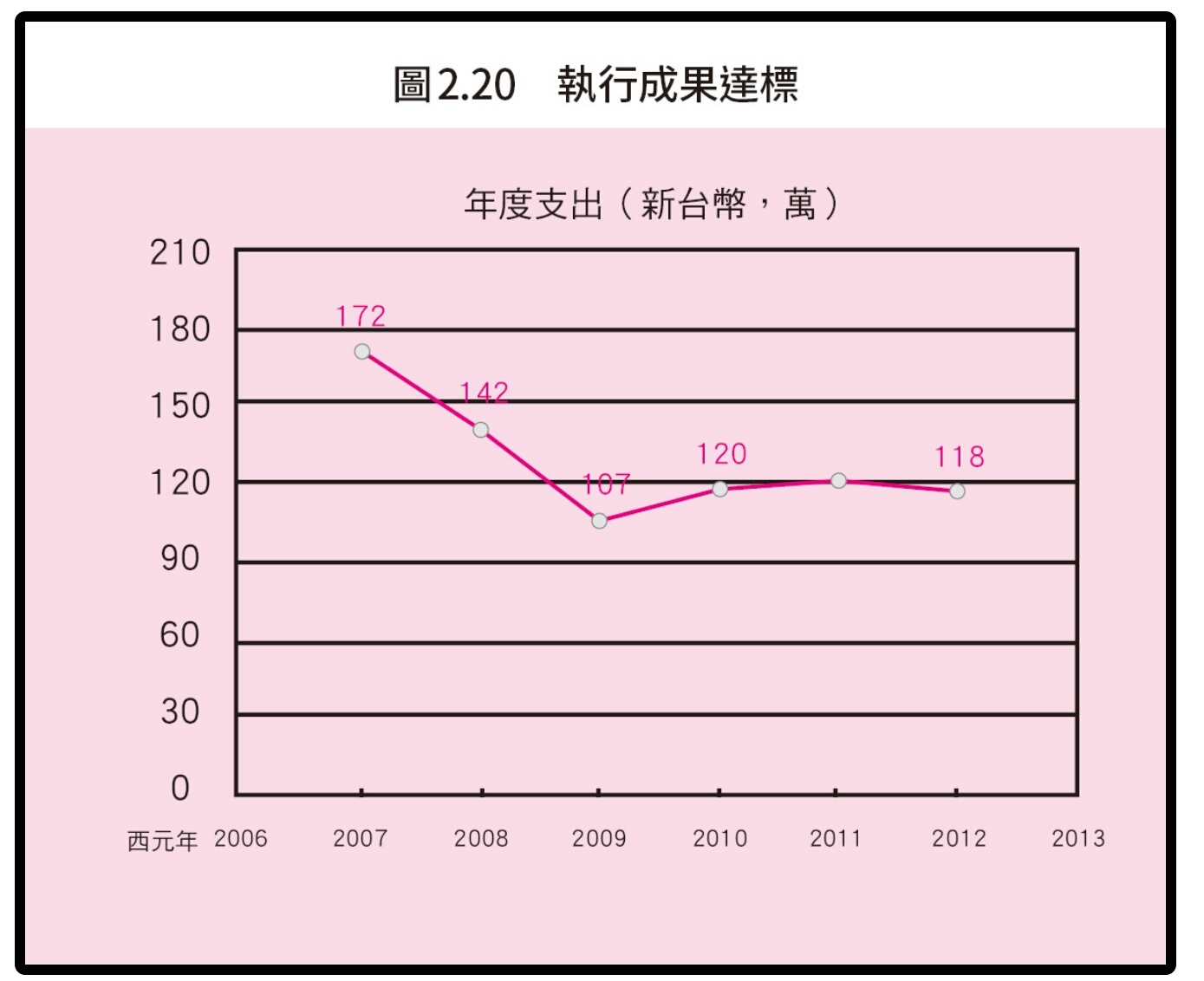

這個記帳本可以很直接地看出支出在哪個部位並做改善,但我必須說,她家中的支出,跟我們一般人的支出是完全不一樣的額度。

上圖顯示作者開始記帳時計算的年度支出,可以看到他們的年度支出都保持在 100 萬以上,若以上這個額度他們還可以每年存錢,那代表了她的丈夫真的很會賺錢,年薪至少有 150~200 萬台幣以上。

其實我看到這邊我就大概了解,作者家庭的經濟程度並非不會賺錢,而是不會理財。

而正因為這場大火提醒她理財的重要性,讓他的腦袋有了不一樣的金錢信念,才能夠開始降低花費來理財並做之後的投資。

股市及房市投資投資

窮人不能教你做什麼!

在記帳的過程,因為要限縮支出,可能會遇到親人的一些質疑,若你的親人並不比你富裕,請千萬不要聽親人的建議,為什麼要聽一個比你還窮的人如何管理金錢呢?

我認為這是一個非常重要的觀念。

這麼說吧,我其實很常跟我媽分享股票,但我幾乎沒有照著我媽的建議進出股市,因為我媽在股市栽了很大一個坑。

做任何事情都是這樣的,凡事需要向成功者學習,而非聽從失敗者的建議。

有時越老並不代表懂得更多,有可能是錯的更多。

股市的大起大落

但一昧的省並不能致富,這時的她接觸到股市,決定到股市闖一闖。

剛開始只會靠著新聞報導來買股票,簡單的說就是聽明牌,正好遇上 2007 年的大牛市,買什麼賺什麼,資產從最初投入的 300 多萬一路增加到 500 多萬,她再投入了 100 萬本金到股市,來到了 600 萬本金。

但此時的她對股市的高點沒有警覺性,在高檔時將錢全部投入股市,沒有留著現金。

來到了 2008 年。

股市開始狂瀉,但她秉持著巴菲特的作法,想著長期投資,不打算將股票賣出。

而她的 600 萬股票就這麼一路跌到剩 100 萬的價值。

我認為這並非說巴菲特的投資方式有問題,而是使用的時機應該在投資標的有其價值,且價值被低估的時候。

但作者將巴菲特的投資方式用在聽明牌,並將所有資金梭進股市,造成了這次的重大虧損。

房市給了轉機

在一次與咖啡店店員的對談,她發現原本從未跌價的房子跌了約 50%,並在店員透漏「日子依然得過,房子依然得租」的情況下,她抓緊機會,將所有能動用的資金都拿出來。

至於該買哪個地段,她決定抄別人的答案,例如麥當勞、星巴克的地理位置,就把房子買在距離這兩者近的地方,因為商人會選擇這樣的地段代表這裡有著商機。

精確的人口數據、便利的交通動線、區域的發展潛力,是她看到這些連鎖店給出的答案,而她,就負責抄答案即可。

最後她花光了所有能動用的資金共 400 萬 (包含股市剩下的 100 萬),在該地段買了兩間房子。

時間來到 2009 年。

股市和房價開始反彈,兩棟房子在半年內漲了 300 萬,並且每年提供給她 12% 收租報酬率,在過了 5 年後她將房子的價格 2 倍賣掉,總獲利超過 1000 萬。

房子的挑選心法

她在房市的成功讓她開始投資房子並出租,她會挑選屋齡 20~30 年間,屋況普通、環境髒亂、租屋者收入偏低,但是周遭機能便利的地方。

買入後將屋況重新打理並出租,且因地點不差的關係,通常在經濟復甦後可以有不錯的房價回升。

買房前要計算過投報率,公式為:{ (房租 – 每月貸款金額) X 12 } / 頭期款

注意:這邊作者並未提到裝修的部分,個人認為應該是計算在頭期款裡面。

而投報率算出之後小於 10% 為不合格,大於 20% 為優秀,中間為合格。

作者靠著這個則屋條件及公式尋找物件並設定合理的租金和計算報酬率,在 4 年內用 45 萬翻成 155 萬 (包含房子售出後的價差),報酬率 3.4 倍。

再戰股市

在讀了「巴菲特選股神功」後,她認識到了 ROE (每股盈餘EPS / 每股淨值),她說 ROE 便是錢生錢的效率,接著她挑選了兩檔近 4 年 ROE 平均高於 20% 的股票,她認為 ROE 低於 15% 不會是好公司。

但會生錢還不夠,錢要肯分紅給股東才代表公司大方肯給,因此她又檢視了分紅比例 (股利 / 每股盈餘 EPS),至少要超過 50%。

而這次她吸取了上次滿手股票的教訓,這次只先投入 30%,並建議在台股超過萬點時只投入 30%,6000 點左右時投入 70%,代表最低都得維持著 1/3 的現金在手邊,以防備可能隨時會到來的股災。

最後她提到下單好比交往,當購買一支股票前還得了解公司老闆的本性,是否有誠信、人品。

會賺、敢給、人品好,這是她的三大選股條件。

有了以上資訊還不夠,還必須審視股票的風險。

檢視投資風險,步驟如下:

- 在資產負債表找出公司在一段時間前的長期投資及固定資產相加總額,並用最近一次的長期投資及固定資產相加總額減掉這個數字。 — (A)

- 在損益表中找出這段期間賺到多少錢並將每年的數據相加。 — (B)

- 將 (A) / (B),這個數字代表著每賺一圓需要花多少錢,若除完數字大於 2 被她視為危險,建議避開這種公司。

從 300 萬到 5000 萬

在 2012 年,她將 300 萬重新投入股市,並不斷透過她的購屋條件在台灣、上海奔波尋找標的,並在上海用 290 萬購入一間年久失修的別墅。

購入的原因除了她原本的購屋條件外,這間別墅正好在未來規劃的市中心的核心區域,她看到了未來的地價成長,於是她將原本正在出租的房產賣掉改購入這間別墅,並在打理完後出租出去。

一直到 2015 年,她的股票並未出現明顯漲幅,但她並不在意,只是重新整理了股票比例,並握有 100 萬現金以因應萬變。

而最後,股市給出了答案。

時間來到 2017 年,她的持股從 2012 至 2017 共 4 年半時間,總算有所收穫,持股價值從原本的 300 萬翻到 700 萬,獲利 400 萬,報酬率超過一倍。

而房產在經過了多年成長,附近的交通開始發達起來,房價也暴漲到 2300 萬左右。

最後她在 2017 年從房子賺到 3000 萬、股票資產超過 1000 萬,儲蓄超過 1000 萬,總資產超過 5000 萬。

心得

作者從一位理財小白到現在的資產 5000 萬,我想是下了不少功夫。

不過這本書主要講的是理財,但財卻是從丈夫的高薪而來,我想這對沒財可理並且不會亂花錢的小資族可能較難實際操作。

投資的部分倒是覺得寫得很不錯,很好的提供了自己的選股策略,因為我幾乎沒用過長期投資,但她的投資策略基本上和許多價值投資者的策略相差無幾。

房市的部分由於我尚未正式參與,所以能引起的共鳴並不多,還不會是我的主要投資項目,不過我對她的挑選方式很認同,只是現在要找這種標的也是非常難找了,作者也在書中提到她在 2009~2012 這幾年間到處看房也就找到 2 個標的而已。

作者可能也知道這本書對目前無財可理的小資族不算是一本很好的教學書,從她在文章中完全沒提過如何開源就知道她根本不缺錢,所以她在文章後收錄了她與讀者的問答。

作者有很多很好的回答,我也會筆記在此。

「在無財可理時,你該專注的不是結果,而是行動,練習投資流程,實際投錢操作,這個過程會讓你成長,而不是死盯著結果。」— 少囉嗦,做就對了

買房筆記:

- 不到景氣谷底,租房就行,景氣不好再買房

- 不要在台股萬點以上買房,會買貴而且難殺價

- 買房前先探勘區域,熟悉環境

- 關注新工作機會,也就是人流會開始增加的地方,而不要盯著已經發展成熟的地方

- 選對區域後找別人不要的問題房如外觀破爛、地板剝落、漏水等

- 計算報酬率, (PS 記得加入整修費用)

- 房子非常難找,但不要放棄尋找

「人們很愛問,我要學多久才能學會,這得讓時間處理,只要負責持續學習並動作足以。」

喜歡這篇文章歡迎在下方幫我按5個Like,讓我獲得一些回饋來支持我寫出更多好文章,如果有問題或是對文章有建議歡迎聯絡我喔 : )

![Read more about the article [讀書心得]了解富人的金錢觀!富爸爸窮爸爸讀後心得筆記](https://www.woodowlab.com/wp-content/uploads/2019/12/rich-dad-poor-dad-2-300x211.jpg)