文章最後更新時間 2019年 10月 14日

想成功自律往往是重要的一環,曾經我的自律也非常糟糕,尤其做很多事情都心不在焉,分心的機率非常頻繁,因為我當時並未認知到自律的重要性以及自律的方法,直到我偶然在網路上搜尋了財務自由,直到我發現了富爸爸窮爸爸這本書。

這本書我想很多人都介紹過,不過大部分都是提到作者的理財觀念、自由現金流、現金流四象限等,然而這些觀念卻都建立在一個基礎之上:自律,我們必須規劃自己的時間及金錢並嚴格遵守自己的計劃,才能有效地實踐自己的理財及投資計畫。

這本書的作者也在書中提到:

「缺乏自律」是區分富人、窮人、中產階級的重要因素,也是在財富自由的步驟中最難以掌握的因素。

引用於窮爸爸富爸爸 P247頁

大部分人都會說自律很重要,卻往往無法自律,或許是生活裡誘因過多,或是無法專心在一件事情上容易分心,但是別擔心,因為你正在看的這篇文章會將自律的步驟完整的分享給你。

目錄

自律第1步-規劃

這第一個步驟最為基本,做任何事前必須先有所規劃,例如事先規劃時間或金錢的利用。

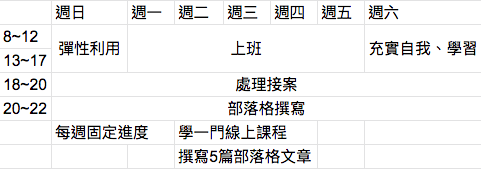

時間規劃

拿我自己為例,我會制定時間表排定每個空閒時間該做的事並嚴格遵守,並且排出一些時間做彈性活用,以免出現臨時有事的突發狀況導致計畫大亂,以下是比較簡易版的周規劃表:

事實上我的規劃表分得更仔細,甚至有些人是以月為單位來規劃也可以,通常有做好時間分配即可,這個規劃表的用意在於規定自己什麼時間點該做什麼事,並且制定進度。

如果進度超前也千萬別鬆懈,可以嘗試做明天後天的進度,只要讓自己的時間有完整被利用到即可。

如果時間觀念比較差的人在完成規畫表之後建議用手機在各個時間點設定鬧鐘,以提醒自己嚴格照著規畫表實行計劃。

金錢規劃

金錢的規劃可以參考「有錢人跟你想的不一樣」一書的「六個罐子」概念,將收入分配到6個不同的資金帳戶內,但比例可以自由做調整

「六個罐子」概念包含:

- 財務自由帳戶 10% – 將這部分的資金拿來打造被動收入

- 教育帳戶 10% – 將這部分的資金拿來投資自己買書或是線上課程,增進自己的知識

- 生活必需帳戶 55% – 一般生活開銷如飲食、房租、通勤費等

- 休閒娛樂帳戶 10% – 拿來放鬆自己,做自己喜歡的事物

- 長期儲蓄帳戶 10% – 將這部分的錢拿來做一般儲蓄或是定儲定存

- 贈與帳戶 5% – 將這部分的錢拿來回饋社會或是給付父母的養老金、紅包

以上這些只是大概的比例,可以依照自身習慣做更改,假設我的月收入是3萬,將其中 5000 存入財務自由帳戶;5000 拿來做每個月的買書或線上課程來自我進修;日常生活會扣除掉我一半的收入15000;由於我平常的休閒就是寫寫程式研究新技術,所以這部分我不會花到金錢;每月將 3000 存入儲蓄帳戶;並每個月給父母 2000 元紅包。

因此我的規劃如下:

- 財務自由帳戶 1/6

- 教育帳戶 1/6

- 生活必需帳戶 1/2

- 長期儲蓄帳戶 1/10

- 贈與帳戶 1/15

金錢規劃基本上依照自己的經濟狀況適當規劃即可,但是這邊有個重點,那就是分配順序。

拿到薪水第一件事情是必須先支付給自己,辛苦工作了一個月,拿到薪水卻是先扣掉房租、生活費、與自己想要的開銷再來規劃被動收入,那可能剩餘的錢寥寥無幾,因此建議拿到收入第一件事情便是將錢投入財務自由帳戶,第二步是將錢投入教育訓練的部分(投資自己),之後才是日常開銷…等。

次序如下:

財務自由帳戶 => 教育帳戶 => 生活必需帳戶 => 休閒娛樂帳戶 => 長期儲蓄帳戶 => 贈與帳戶

自律第2步-有明確目標及期限並給予壓力

設定目標及期限

有了規劃卻沒去實踐是沒有用的,但是只要是人都有惰性,要怎麼樣讓自己能夠有動力去實踐計畫?

那就給自己一個明確的目標並設定期限吧!

首先目標不能夠太籠統,例如:「我要賺很多錢」這種目標沒有一個明確的方向,反而讓自己陷在「該怎麼開始賺很多錢」的問題裡,結果讓自己一事無成。反觀「我想在 10 年之後透過主動及被動收入購買我第一棟房子」這個目標就相對明確些。

舉個例子:我希望在 3 年內使用 50 萬本金透過投資股票賺到另一個 50 萬,這就是一個很明確的目標了,有期限有目標有手段,有了目標之後我就必須去了解股票相關知識並思考透過哪種方式在股市賺錢。

計劃也可以依時間長短制定長中短的計畫,讓自己的計劃及目標更加明確有循序漸進的感覺。

給予壓力

然而就算有了目標跟計畫,為什麼會在計畫這麼完善的情況下卻仍然有人無法成功呢?

有一個原因是壓力過低,最深刻的例子可以查查各家的新聞,很多成功的企業家其身世背景都是相當困苦的,小時候的壓力造就了他們未來的成功。現在太多人都是活在無憂無慮的環境,導致抗壓性過低或是生活太鬆懈。

這時就必須自動給予壓力,例如這週沒達成自己的進度,那就必須壓縮休閒娛樂的時間來將自己的進度補完。

或是在金錢的規劃上如果因為個人原因導致沒有正確的將錢規劃到財務自由帳戶,那就必須在下個月的其他帳戶扣除部分金額轉存進財務自由帳戶。

以上這些都還只是輕微的壓力,但是在這個階段其實就可以明顯地感覺到自己的能用時間以及金錢會變得非常少,必須善用時間且儘可能節省金錢。

一開始一定會很痛苦,畢竟要給自己壓力去做一件自己不習慣的事,但是當做久了成為習慣之後,痛苦的感覺會漸漸的變成通往目標的成就感。

如果正在看這篇文章的你此時有負債壓力(EX:學貸房貸),請別擔心,這反而是很好的壓力來源,因為你背負的壓力更大的情況下,你的自律會比其他人更快養成。

此時便該邁向第3步驟了。

自律第3步-養成習慣

接續著第二步驟,在給予自己壓力後,會意識到自己的時間其實不多,這個時候就會漸漸的將自己瑣碎的時間挪出來利用,並且將許多自己覺得不重要的習慣捨棄。

在尚未接觸財務自由之前,我的思想很傳統,就是努力工作賺錢,由於我的工作是軟體工程師,在看了程式碼20分鐘左右就會強迫自己去看別的事物暫時將腦袋脫離程式碼。

以前的我會將時間拿去看一話漫畫或是看一段娛樂影片,但是現在的我就會將時間挪去寫寫文章或做文章資料搜集,跟我以前的習慣有很大的不同。

當自己的習慣漸漸發生改變,可利用的時間也會漸漸變多,因為你會使盡全力從各種空閑時間吸收財務自由的相關知識。

當無論是時間規劃或是金錢規劃都已經養成良好習慣時,這時你會發現你自己已經無意識的達到自律了,就算不需要寫新的規劃表也可以很清楚的知道現在該做什麼或是現在可以做什麼。

也不用煩惱金錢規劃上的問題,因為當你做了很長一段時間的固定比例帳戶分配,你會養成習慣的在一取得收入就將金錢存進財務自由帳戶,當已經達成了完全的自律,只要持續下去,相信財務自由離你不遠了!

結語 你是否已經達到完全的自律?

做了以上3步驟,就一定能達到完全自律嗎?

我必須得說,非也!

因為自律是需要時間證明的,就算做了以上3個步驟,心態不正確一樣會半途而廢,而這個心態就是「堅持」,我想無論做任何事情,堅持都是個必要因素。

而自律,需要長時間的堅持,所以我必須得說,我尚未完成完全的自律,因為我堅持的時間還不長,但是不開始自律,離成功會非常遙遠,生活中的誘惑太多,我們必須得管得住自己、管得住時間、管得住金錢,才有迎來成功的可能性。

至於什麼時候才算是達到真正的自律?相信我,當你達成真正的自律時,你是不會注意到的,因為自律已經成為你的習慣,一位成功者的習慣!

喜歡這篇文章歡迎在下方幫我按5個Like,讓我獲得一些回饋來支持我寫出更多好文章,如果有問題或是對文章有建議歡迎聯絡我喔 : )