![You are currently viewing [讀書心得]了解富人的金錢觀!富爸爸窮爸爸讀後心得筆記](https://www.woodowlab.com/wp-content/uploads/2019/12/rich-dad-poor-dad-2.jpg)

文章最後更新時間 2020年 3月 6日

我第一次看到富爸爸窮爸爸是在約 10 多歲出頭,當時的我常去舅舅家和表哥玩電腦遊戲,在客廳的櫃子發現這本書,而我完全不知道這本書在說什麼。

沒辦法,畢竟我才在國小的年紀,也沒有人教我相關的理財知識。

而我完全沒料到這本書在未來世界這麼暢銷,並且變更我的財務觀念,其實滿可惜當時沒人能教我這樣的財務觀。

如果我真的在 10 多歲就能夠理解裡頭的內容,或許我的人生之路會更有目標,不會走得如此跌跌撞撞吧。

這篇文章主要是我針對這本書的內容與心得,我知道在我寫這篇之前已經有非常多人寫過這本書的心得了,不過我這篇除了心得外打算多寫一些我對這本書的體悟以及這本書對我帶來的影響。

目錄

富人不為錢工作

文中的富爸爸提到,大部分人都有恐懼及貪婪,沒錢的恐懼會刺激他們努力工作,但人性的貪婪又會促使他們花錢消費,這形成了一種迴圈,為了錢而不斷工作,然而賺到錢卻又不斷支出。

為了跳出迴圈,我們必須思考問題出在哪,而不是安慰性的負面話語,如『我為了養活自己必須去工作』、『有錢人都有罪』、『我必須要換份高薪工作或要求加薪』、『我只是因為我喜歡這份工作而做,儘管錢不多但很安定』、『我們可以依靠政府的退休金活下去』

富人不會有上述的想法,他們不為錢工作,而是讓錢為自己工作。

資產與負債的正確識讀

有錢人之所以能讓錢為自己工作,是因為他們會購買資產而非負債。

書中對資產的解釋為:「能夠產生金錢放進你口袋的就是資產,反之則是負債。」

舉個例子,購買房子可能需要貸款,而貸款會把錢從你口袋中帶走,這便是負債。

但相對的,如果將其房子出租並收取租金,租金便能產生金錢放進你口袋,此時這棟房子就不是負債而是資產。

然而這正是大部分窮人及中產階級沒有搞清楚的概念,我也曾問過我媽這個問題:「我們住的房子應該算在資產還是負債?」,我媽的回答和大部分人一樣:「當然是資產!」

在我讀這本書之前,我的想法也跟我媽一樣,都是窮人的思維。

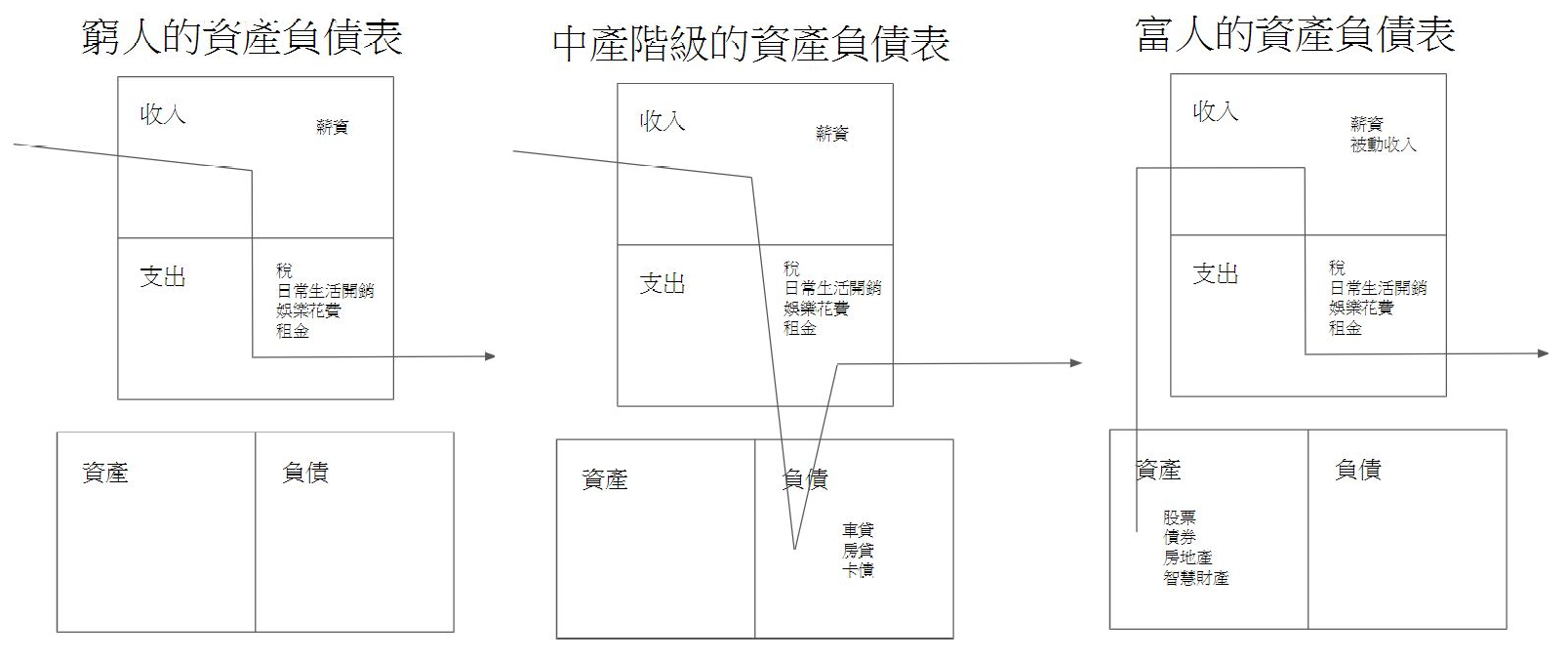

以下是窮人、中產階級、富人的資產負債表。

可以看到窮人會把所有收入轉為支出,中產階級則是購入認為是資產但其實是負債的房子及車子。

並且上述兩者的收入都是靠著工作而來,並沒有任何的錢為他們工作。

富人則不一樣,他們不一定工作,但卻利用資產所創造的金錢建立被動收入來進行支出。

這便是富人為什麼越來越有錢但窮人越來越窮。

為何中產階級無法擺脫財務問題?

上面的圖可以發現,中產階級其實是有能力購入資產的,但為何卻是選擇購入負債,並陷入這個無限循環中呢?

第一當然是他們對資產負債的了解與富人不同,他們認為房子是資產,甚至把有房有車當成夢想或是社會地位的表徵,卻不知道自己正在增加自己的債務。

第二則是對政府的退休計畫過度依賴,我家現在正呈現這個嚴重的問題,我的父親因為被公司資遣而失去工作,現在已經 58 歲的他沒有其他收入,只想硬撐到能夠領退休金的時候。

但我不怪他,我的父親並未受過學校教育,並且希望能夠依靠著政府過日子。

但至少我能夠先做出改變,證明不需要依靠政府也能購透過資產打造被動收入,讓自己提早退休。

為學習而工作,而不是為了錢

這章的重點則是很直接地寫在目錄上了,你該要為了學習而工作而不是金錢。

在工作的選擇上,你必須要思考自己能在這次的工作學到什麼?

舉個例子,當業務可以學習行銷相關知識,到會計部門可以學習到財務分析等。

另外這本書的作者提到一個不同於大部分人的看法,就連我第一次讀到這段時也覺得他的想法與我不一樣。

我曾在非本科轉職軟體工程師,工作2年年薪百萬心得分享提到專精 VS 什麼都會一點這個題目,當時我的建議當然是專精一種技能,但這本書給了這個答案:「對於許多知識,只要知道一點就足夠了。」

這本書的作者並不建議專精一項技能,反而建議什麼都懂一些,了解該產業內的行話,只專精一項技能在收入反而無法有明顯增加。

這意外的與這幾年來的斜槓經濟不謀而合。

並且作者鼓勵多學,無論是買書,花錢上課,只要能讓自己在知識及財務方面有增長那就該去學,有時一堂課的價值遠超出該堂課的售價。

克服困難

當你擁有財務知識也不代表你就會擁有充足的資產,原因如下:

1. 可能損失金錢的恐懼:有些人雖然擁有財務知識,卻不敢承受失敗,每個人都會有錯誤的投資,都會歷經失敗,但若什麼都不做,將永遠無法進步。

2. 克服憤世嫉俗的心理:書中將此稱為雜音,最經典的話莫過於:「現在台灣股市都上 11000 點了,你還要在這種時候做投資嗎?」,這種話在我研發程式投資策略開始投資後,我媽就時常叮嚀我這句話,即使我的程式投資策略歷經 2008 年金融海嘯後仍然有很高的報酬率。

這正是為什麼窮人之所以為窮人,他們無法壓抑自己腦中的雜音,甚至成為雜音製造者。

書中提到:「憤世嫉俗者從來不會贏,他們抱怨現實,而成功者分析現實。」

3. 懶惰:懶惰確實是很多人心中難以克服的問題,而書中給的解答是:「多一點貪婪。」,這邊也提到一種思維方式,就是不要對自己說我辦不到或是我買不起這類的話,這會在無形之中畫地自限,都說了你買不起,那你就真的買不起了,然後就會一天天發懶下去。

真正的做法是,我該如何做到或我該如何得到,人的精神力量是偉大的,當你這麼思考,你就會為了得到而去努力,這將會慢慢克服懶惰。

4. 習慣:我們的生活反映自我們的習慣,這邊提到的例子是:「當每個月收到帳單,必須習慣先支付給自己。」這與我之前在財務自由基礎篇 – 3步驟教你如何自律!這篇文章提過的「六個罐子」概念一樣,當你獲得收入時必須優先將錢分配到資產帳戶,這個帳戶會將錢拿去做投資,並累積你的正向現金流。

5. 傲慢,是無知的另一面:當自知有知識不足的時候就別高談闊論,你應該老實承認自己的不足並向擁有這方面知識的人學習。

採取行動

這是每本勵志書籍或是理財書籍的最後都會有的章節:「採取行動。」但其實很多人在讀完書之後,日子還是一樣的過,一點變化都沒有,卻常常在別人面前透過書籍的內容提點別人,自己卻沒做到,沒有半點說服力。

這個章節便是告訴你如何採取行動。

1. 精神的力量:人是會因為信念而行動的生物,當你不願意行動時不妨想想,你是否不想要什麼?例如你不想要再因為背負著負債活著,進而衍伸出我想要不工作也能有收入,這不想要以及想要便是信念的力量,這會促使你行動。

2. 選擇的力量:人都會有選擇成為窮人或富人的權利,當你早上一醒來就該先做出這個選擇。若你選擇當個富人那就需要選擇如何使用自己的時間、金錢、知識來實現自己的目標。其中作者強調投資自己學習,無論是買書、上課程都是,因為不是有錢了才投資自己學習,而是學習了才會有錢。

3. 關係的力量:作者可以從朋友在財務上的看法來尋找機會,當對財務一無所知的朋友建議著你該怎麼做時,或許你可以知道你不該做什麼。

4. 快速學習的力量:簡單的說就是快速掌握各種建立資產的方式,這也是當作者原本的賺錢方式不適用時可以快速學習另一種新模式,他認為重點不再學多,而在學快。

5. 自律的力量:「缺乏自律」是區分富人、窮人、中產階級的主要方式,這邊再次提到了收入必須優先支付給自己的概念,當你自律的不斷購入資產,終將能達到財務自由。

6. 好建議的力量:簡單的說當你的助手或是經理人願意提供你正確的資訊或是好的資訊,並且你從中獲利後,你也必須因為他的建議給予豐厚報酬,能讓他們願意繼續為你提供好的資訊,這是人事管理的一部分。

7. 無私的力量:其實我不太懂書上為什麼將它命名為無私的力量。簡單的說作者投資之後若有獲利便將初始的投資資金收回,並把獲利的金錢繼續放在資產當中創造現金流。

8. 集中的力量:作者透過消費的慾望來促使自己去投資資產,他將原本應該在支出欄或是負債欄的金錢集中到資產欄,直到自己的資產所提供的收入足以支付的他消費慾望。

9. 神話的力量:簡單的說就是向能人學習,牛頓也說自己是站在巨人的肩膀上,我們應該向該領域的能人學習之後,以他的方式思考自己該怎麼做。

10 給予的力量:當你需要什麼的時候,先想辦法付出,接收到你的付出的人才有可能給予回報。

結語

這本書給許多人最有印象的,我想就是資產與負債的概念吧,這顛覆了許多人的財務觀念,包括我也是。

在一年前,我剛成為程式工程師,當時的我依然認為我必須努力學習,專精我的網頁程式能力,並目標在兩年左右達到年薪百萬。

最初是因為我發現我的工作條件需要的不是專精而是多個技能,讀了斜槓青年這本書,陰錯陽差透過兼職達到年薪百萬。

但這時的我其實還是窮人思維,沒有累積我的資產,只知道不斷存錢準備買車買房背貸款,但在接觸到這本書,我理解到資產的重要性,開始嘗試透過程式來投資,努力建立我的正向現金流。

目前距離成功還有一段時間,但以目前的收入來說我已經達到初步的財務自由了,至少在養活我自己是完全沒問題。

這本書被奉為理財必讀書籍不無道理,其實這本書還有部分是針對公司稅務的知識教學,不過對目前的我來說使用這些技巧還有點早,加上有許多相關知識要了解如會計、法律等,這邊就都沒有做上筆記。

總的來說是本非常好的觀念書籍,不過這本書不會教你怎麼做,而是想辦法改變你的思維,非常推薦新手買來閱讀。

喜歡這篇文章歡迎在下方幫我按5個Like,讓我獲得一些回饋來支持我寫出更多好文章,如果有問題或是對文章有建議歡迎聯絡我喔 : )